新冠肺炎疫情自2020年在全球爆发并延续至今,在很大程度上改变了人类的生活和工作方式,也对各产业造成了不同的影响和冲击,并逐步塑造新的社会格局。后疫情时代如何进行投资成为不得不深刻思考的课题。在本系列研究中,我们以后疫情时代为着眼点对新能源汽车进行深入分析,并展望相应的投资机遇与风险。

1.后疫情时代将改变新能源整车及零部件竞争格局

2022年年初以来,新冠疫情再次突袭全国,导致上海、吉林等多个省市被迫处于全面或部分区域封控状态。此轮疫情对中国汽车行业供需两端均造成了严重的冲击,导致 4 月国内汽车销量出现大幅下滑。

供给端,上海、吉林两大汽车工业重镇的封控导致上汽集团、一汽集团、特斯拉等车企以及上千家零部件配套企业被迫停产减产,直接影响国内汽车产量;在工厂停工以外,封控地区的物流环节受阻,整车及零部件工厂无法正常进料出货,使得国内汽车供应链处于高度紧张甚至部分断裂状态,长城、东风日产等车企因供应链困难而停产。

需求端,疫情使得消费者整体收入下降,将导致部分购车需求被延后或搁置,而上海等地的经销店和体验店因疫情被迫关闭,导致线下购车需求被制约。此外,3-4月通常是新车发布高峰期,线下车展的延后或取消使得车企营销效果不如预期,新车的关注度也将受到影响。

迈入 5 月,国内疫情情况逐渐好转,一汽集团、上汽集团、特斯拉等车企以及配套零部件企业相继复工复产,汽车产业供给端开始恢复。然而,对于疫情前持续高速增长的新能源汽车行业,疫情控制后,预计新能源整车及零部件行业竞争格局相较疫情前将产生较大变化。

预计新能源整车行业在后疫情时代将加速洗牌,产品及技术实力不强的新能源车企将被加速淘汰。疫情前各大新能源车企均充分享受新能源车销量高速增长的市场红利,直至3-5年红利期结束后部分产品力较弱的新能源车企会逐渐进入淘汰阶段;疫情后,消费者收入水平的变化将影响新能源整车市场格局:高端车型消费者在后疫情时代购买力受损较小,因此高端品牌车型需求将受影响不大;中低端车型消费者在疫情后的购买力下降更显著,导致其更注重中低端车型的产品力、性价比等因素,因此具备高产品力的大众定位车企更能吸引低收入人群,从而在后疫情时代抢占市场份额;而缺乏产品力的中低端车型在疫情后将不再受低收入人群欢迎,销量将快速下降,导致对应的车企市场份额加速下滑。预计疫情后,部分产品及技术实力不强的新能源车企将被加速淘汰。

零部件行业在疫情后也将出现分化,预计几类企业前景较好。疫情前,众多零部件配套公司跟随新能源市场发展浪潮均能够实现较好发展,但疫情后需求端的下滑将使得整体市场红利逐渐消失,零部件行业竞争也将更为激烈。但挑战与机遇并存,以下零部件公司将在后疫情时代脱颖而出:(1)随着头部新能源车企凭借竞争优势抢占更多的市场份额,背靠头部车企的零部件公司也将取得更多订单,从而在行业竞争中实现领先;(2)部分综合实力较强的零部件企业将通过拓展品类、升级产品等方式提升综合竞争力,在后疫情时代占据优势地位;(3)部分能力较强、产品布局较为完善、研发生产能力较强的零部件企业积极向整车客户推行tier0.5级合作模式,向整车企业提供整合后的系统集成产品,从而提升单车配套价值量,并将提升自身在产业链中的话语权。

2.新能源车企:产品力是核心,后疫情时代优胜劣汰将加速

2.1 加速车企淘汰进程

2021年以来,新能源车市场持续火爆,各大新能源车企均能够享受市场快速增长的红利;直至3-5年后红利期结束、新能源车销量增速放缓,市场进入存量竞争阶段后,部分产品力较弱的新能 源车企才会逐渐进入淘汰阶段。

疫情后,由于购车人群收入水平因疫情封控等受到影响,新能源车市场格局也将发生变化:高收入人群受疫情影响较小,仍然具备较强的购买力,因此高端车型能够凭借自身品牌实力以及出众的智能化功能等继续吸引高收入人群购买,从而使得高端品牌车企在疫情后继续维持市场份额;而低收入人群在疫情后将受到更显著的影响,购买力将明显下降。在此背景下,低收入人群在购车时将较疫情前更注重中低端车型的产品力、性价比等因素,导致中低端车型市场出现分化:比亚迪等领先车企凭借自身高产品力、高性价比优势,能够获得低收入人群青睐,从而在后疫情时代迅速抢占市场份额;而部分缺乏产品力的中低端车型在疫情后将不再受低收入人群欢迎,销量将加速下降,从而导致对应的车企市场份额加速下滑。在后疫情时代,预计新能源车行业将加速洗牌,部分产品及技术实力不强的新能源车企将被加速淘汰。

2.2 疫情后市场集中度将提升,强者恒强

整体而言,疫情前众多自主品牌及新势力车企均能够占据一定的新能源乘用车市场份额,部分产品力较差的车企市场份额在2018-2021年间逐渐下降,甚至面临被淘汰风险。

2018年国内新能源乘用车市场份额排名前十的车企均为自主车企,比亚迪、北汽新能源、上汽乘用车、奇瑞汽车、江淮汽车位居前五;2019年国内新能源乘用车市场份额前十车企仍然以自主品牌车企为主,比亚迪、北汽新能源2019年市场份额与2018年基本一致,仍然处于领先地位;而华泰汽车、江铃新能源、众泰汽车等产品力、品牌竞争力较弱的中小品牌车企在2019年退出市场份额排名前十,被上汽通用五菱、广汽新能源、长城汽车、上汽大众等头部自主品牌取代。

2020年国内新能源乘用车市场涌入众多强势玩家:特斯拉上海工厂于 2019 年年底正式投产, 2020年产能开始爬坡;蔚小理等新势力车企也逐步进入量产阶段,加入新能源市场竞争;此外众多合资及自主车企纷纷开始布局新能源车领域。在此背景下,2020年国内新能源乘用车市场格局出现较大变化,特斯拉中国、蔚来汽车、一汽大众、理想汽车新进入国内新能源乘用车市场份额前十,上汽通用五菱凭借宏光 MINI EV等新品抢占中低端市场,新能源市场份额从2019年的4.5%大幅提升至14.8%。与此同时,2019年市场份额位居第二的北汽新能源在2020年迅速衰落,2020年销量从近15万辆滑落至2.59万辆,主要原因预计系北汽新能源过度依赖B端市场,2020年新能源主要市场从B端开始切换至C端,北汽新能源因产品力不足、质量问题较多等缺陷难以与其他竞争对手抗衡,面临被市场淘汰的风险。

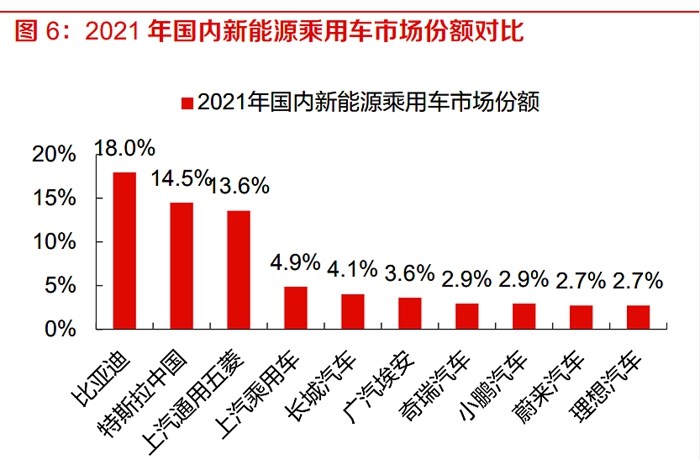

2021年国内新能源乘用车市场格局基本稳定,市场份额前十的车企较2020年变化不大,主要为头部的自主品牌及造车新势力,蔚小理三大头部新势力均跻身市场份额前十。

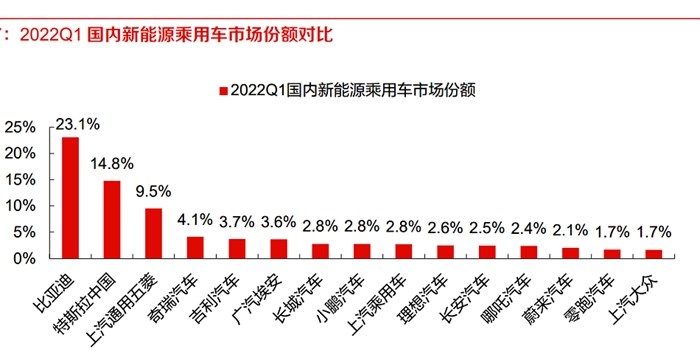

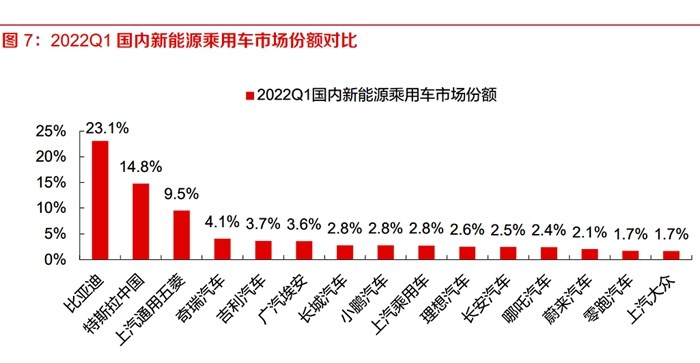

2022年1季度国内新能源乘用车市场份额前15的车企仍以自主品牌及造车新势力为主。

在后疫情时代,低收入人群的购买力下降将导致中低端市场的竞争更为激烈,预计特斯拉等产品力、品牌竞争力较强的高端品牌车企将在20万以上的中高端市场维持自身优势,而比亚迪等产品力、性价比领先的大众定位车企则将在中低端市场迅速抢占市场份额,预计上述2类车企的市场份额有望继续提升;而部分产品力较弱的车企将因低收入人群对自身产品的需求下降而面临加速淘汰风险。此外,预计2023年起华为、小米、百度等科技企业也将加入新能源车市场竞争,对于产品力、品牌竞争力较弱的车企将形成更大的竞争压力。

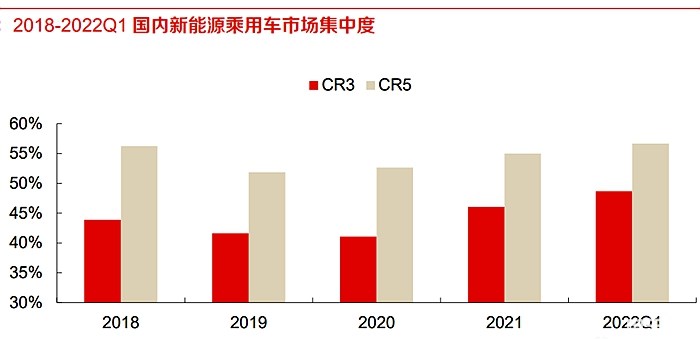

疫情前国内新能源乘用车市场集中度逐渐提升。从市场集中度角度分析,2018年新能源市场处于起步阶段,市场份额集中于比亚迪、北汽新能源等布局较早的车企;2019-2020年各大传统车企及新势力新能源布局逐步完善,市场集中度较2018年出现下降,2019年国内新能源乘用车市场CR3为 41.6%,同比下降2.3个百分点;CR5为 51.9%,同比下降4.4个百分点;2020年市场集中度与 2019 年基本一致。2021年新能源汽车持续热销,同时也是销量从政策拉动开始转向市场拉动的一年,头部品牌的竞争优势逐步显现,市场集中度较2020年大幅提升,比亚迪、特斯拉中国、上汽通用五菱合计市场份额达46.0%,较2020年增加5.0个百分点,其他车企2021年新能源市场份额大多较2020年出现一定下滑。2022Q1市场集中度进一步提升,CR3、CR5分别提升至48.7%、56.7%。整体而言,疫情前国内新能源乘用车市场已出现市场份额逐步往头部品牌车企集中的发展趋势,比亚迪、特斯拉中国等领先车企的竞争优势不断扩大。

3.零部件:后疫情时代绑定头部客户、产品升级及产业链配套提升话语权是关键

3.1 深度绑定头部客户,实现快速成长

除整车行业外,零部件公司在后疫情时代也将出现变革、分化,深度绑定头部新能源车企的零部件公司发展前景相对较好:疫情前新能源汽车市场仍处于高速增长期,众多零部件供应商凭借市场红利均能够实现较好发展;后疫情时代新能源整车行业加速分化,头部新能源车企将凭借自身竞争优势抢占更多的市场份额,而中小品牌将面临更大的淘汰风险;与此同时,背靠头部新能源车企的零部件供应商在后疫情时代将获得更多订单,从而在行业中脱颖而出,较其他零部件公司具备更明朗的发展前景。

新能源头部整车厂商中以特斯拉为例,预计短期停工停产并不会影响特斯拉全年产销目标,长期而言特斯拉将凭借开创性的软件付费模式、完备的长期产能规划等维持行业领先地位,特斯拉产业链公司将持续受益。特斯拉订单及产能充裕,短期停工停产预计不会影响特斯拉全年产销量增长50%以上的目标。因此,特斯拉的零部件供应商在后疫情时代将会实现快速成长。

3.2 拓品类实现产品升级、单车价值量提升

汽车行业逐步从传统燃油车时代转向智能电动汽车时代,电动化、智能化发展对于汽车零部件企业提出更高要求,2022年以来受到疫情影响,也可能对汽车行业消费需求产生一定冲击,车企及零部件企业面临需求下滑的风险,在智能化及电动化领域的竞争将会更加激烈,部分综合实力较强的零部件企业通过产品品类拓展、产品升级等方式提升综合竞争力,具备领先优势,有望在后疫情时代持续占据优势地位。

在产品品类拓展方面,部分零部件企业原本自制的零部件产品种类较少,其他零部件产品主要依赖外购,发展成长后其他零部件逐步从外购转向自制,提升产品整体自制率降低成本,同时研发能力较强的企业将研发更多全新零部件产品,例如HUD、域控制器等,零部件企业将零部件集成并为下游车企提供系统总成类产品,例如热管理系统、声学系统、智能座舱总成等,相较于原本提供单一零部件产品,提供总成产品的零部件企业在产业链上能够拥有更强的话语权,有利于获得更多客户及订单。

在产品升级方面,零部件企业能够通过在产品形态方面进行更多创新,例如从传统的液晶显示屏转向双联屏、三联屏等新产品;从产品的使用材质及工艺方面进行改善,例如部分下游车企对于座椅内饰的包覆工艺及材质提出更高要求,促使零部件供应商改进;从产品显示效果方面创新,例如华阳集团将W-HUD产品从1.0版本迭代更新至2.0版本,零部件企业通过产品升级迭代将增强竞争力,从而拉开与竞争对手的差距,提升与整车企业之间的合作粘性,促进单车价值量提升。

以上声电子等汽车零部件企业为例,通过产品品类的拓展以及产品升级在汽车零部件领域获取更多新产品相关订单。上声电子是国内领先的汽车声学产品供应商,从传统的扬声器拓展至功放、AVAS等新产品,能够为用户提供全面的声学系统解决方案。在传统仅配套扬声器的模式下,假设单车配套8个扬声器,单车价值量能够达100元以上;随着新能源汽车的渗透率提升,功放、AVAS等产品开始在相对更低价位车型上配套,假设新能源汽车单车配套8个扬声器、1个功放及2个AVAS产品,产品的配套价值量有望提升至1000元以上,单车价值量相较于仅配套扬声器产品有明显提升。

3.3 零部件公司 tier0.5级合作模式提升产业链话语权

传统整车与零部件企业配套模式中,主要由各类不同的tier2向tier1提供相关材料及组件,tier1将上游材料加工组装形成相关零部件后,再向整车企业提供,在产业链中整车企业面对上游众多tier1,产业链较长,生产开发周期往往需要多年时间,同时也导致整车企业的供应链管理难度较大。

后疫情时代下新能源车产业链变革将加速,tier0.5级合作模式有望加快。特斯拉、蔚小理等造车新势力的出现引领汽车产业链变革,造车新势力更加看重终端消费需求,需要及时满足消费者对整车产品的偏好,更新迭代速度提升,传统的造车模式由于开发周期过长,不再适应当前造车新势力对于产品开发的要求,因此传统产业链体系迎来变革并出现tier0.5级合作配套模式。tier0.5级合作模式主要由零部件企业承担了整合部分相关部件的工作,通过将大量传统tier1的零部件进行整合并形成系统集成产品,再向整车企业提供,整车企业只需要对接tier0.5级零部件供应商。在疫情期间,传统整车供应链链条长、配套企业分散的缺陷展露无疑,因此后疫情时代整车产业链的变革或将加速,tier0.5级合作模式有望加速普及。

4.供应链:车企将进一步完善供应链布局,弱小零部件公司或将面临生存危机

今年以来,芯片短缺、动力电池成本大幅上涨等问题已使得汽车供应链处于紧绷状态,高额成本迫使多数新能源车企提价。上海、吉林等地疫情爆发则使得国内汽车供应链雪上加霜,部分车企因供应链受阻而被迫停产。面对供应链紧张压力,头部品牌车企凭借更全面的供应链布局、更强的抗风险能力以及政府及零部件产业链的支持,能够在疫情期间维持正常生产节奏或实现快速复工复产;另一方面,预计在后疫情时代国内整车企业也将进一步完善供应链布局。

2022年3月起,上海、吉林两大汽车工业核心地区相继爆发疫情,对中国汽车工业运行造成了沉重的打击。一方面,两省市整车厂商的停工停产将直接导致国内汽车产销量下滑。据国家统计局数据,2021年上海、吉林两地汽车产量占全国总量比例达19.8%,两省车企停工将对国内汽车产销量造成显著影响。另一方面,变速器、减速器、动力电池、驱动电机等细分领域超过一半的供应商聚集在长三角地区,使得长三角停产影响逐步扩散至全国,整车行业面临更严重的供应链危机,蔚来、长城、东风日产等车企已因上海、吉林、江苏等地供应链困难被迫部分停产。

疫情期间在国内众多车企因供应链紧张被迫停产减产,与此同时部分头部车企具备更全面的供应链体系布局,在疫情期间受到的影响较小。

在后疫情时代,预计各大整车厂商将进一步完善供应链布局:一方面加强自身在动力电池、汽车芯片等关键环节的布局,采取自研芯片、与电池及芯片企业签约提前锁定产能等方式确保供应链安全;另一方面,整车企业供应链体系开放程度或将在后疫情时代进一步提升,以寻求第二或更多零部件供应商的方式提高供应链的抗风险能力,避免因独供供应商停产减产影响整车正常生产节奏。

在疫情形势仍然严峻之时,政府及主管部门也在积极协调,支持特斯拉、上汽集团、一汽集团等头部车企迅速复工复产。在整车工厂复工的同时,头部车企也在积极推动汽车零部件供应商复工复产,保证汽车供应链迅速恢复。上汽集团复工复产带动了一批核心零部件工厂进入压力测试;特斯拉积极推动100多家供应商复工复产。4月16日上海发布第一批重点企业复工复产白名单,包含大陆、采埃孚、法雷奥、佛吉亚等国际供应商巨头以及银轮股份、均胜电子等国内零部件企业。一汽红旗的复产也带动首批47家供应商同步恢复生产,截至4月18日已有502家吉林零部件供应商企业实现复工复产。

对于中小品牌车企而言,其抗风险能力较差,芯片短缺、动力电池价格大幅上涨等不利因素将使其面临更大的经营压力,疫情冲击下或将加速中小品牌淘汰。以动力电池原料为例,2022年初至5月5日,碳酸锂、钴、电解镍的价格涨幅分别达65.4%、11.2%、49.8%,头部品牌车企能够获得更多与头部供应商合作的机会,从而获得更优质的供应链资源,同时具备更强的议价能力,获取更优惠的采购价格。而中小品牌难以与头部品牌抗衡,与供应商议价能力有限,在原材料价格上涨之时将难以为继。

后疫情时代预计新能源汽车行业的马太效应将更加显著,头部品牌新势力凭借自身竞争优势稳步发展,而中小品牌新势力将面临更大的交付压力及资金链紧张等困境,最终面临被淘汰风险。

与整车行业类似,疫情期间零部件行业同样遭遇停工停产、供应链断裂、物流受阻等,面临收入下降、回款延迟等困境;与此同时,租金、工资、利息等支出在疫情期间基本不变,导致零部件企业资金周转更为困难。预计疫情也将加快零部件行业的淘汰和整合,部分体量较小、核心竞争力及产业链话语权较弱的零部件公司将被淘汰。

另外,疫情后弱小零部件企业也将面临更大的客户流失风险。部分核心竞争力较弱、产品技术含量较低的弱小零部件企业一旦在疫情期间断供,下游整车客户或将寻找能够稳定供货的替代者,导致这部分零部件企业在疫情后面临客户流失、订单减少的风险,加剧被行业淘汰的压力。因此,在后疫情时代,零部件企业需要通过研发新技术、新产品等,形成自身核心竞争力并提高在产业链中的话语权,从而获取更多市场份额、避免被行业淘汰。

5.投资分析

从投资策略上看,预计后疫情时代,新能源车企将加速优胜劣汰,强者恒强;零部件公司将进入变革时代,产品结构升级、与强势客户深度绑定、提升产业链话语权。预计这些公司盈利增速将远超行业平均水平,其盈利和估值有望共振。

| 姓名: | |

| 职务: |

|

| 地址: |

|

| 传真: |

|

| 电话: |

|

| Email: |

|

| 邮编: | |

| 留言: | |

| 验证码: | |